Bonus Vacanze: possibilità di utilizzarlo fino al 31.12.2021 – l’esperto fiscale risponde

Clicca sul video - Caseificio De Nicola -Viale Carlo III n.10 Capodrise CE 0823 - 82 56 22

Per porre delle domande all'esperto fiscale invia mail in redazione info@newsesocial.it

C'è tempo fino al 31 dicembre 2021 per poter utilizzare il c.d. Bonus Vacanze 2020, già richiesto entro la fine dell'anno scorso

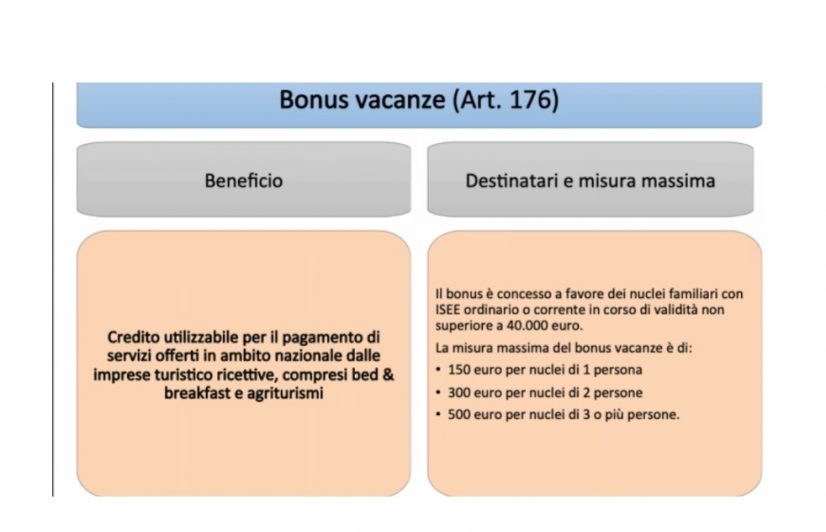

Prorogata al 31 dicembre 2021 la possibilità di utilizzare il c.d. tax credit vacanze, il contributo fino 500,00 euro da utilizzare per soggiorni in alberghi, campeggi, villaggi turistici, agriturismi e bed & breakfast in Italia. Lo ha stabilito l'articolo 7, comma 3-bis del Decreto Milleproroghe recentemente convertito in legge e in corso di pubblicazione in GU.

Questo significa che i soggetti che ne avevano fatto richiesta entro la fine del 2020 e che non ne hanno usufruito, avranno tempo fino alla fine dell’anno per poterlo utilizzare.

Ricordiamo che, l’agevolazione è concessa per i pagamenti di servizi turistici usufruiti sul territorio nazionale e, a seguito nella modifica introdotta, il credito è utilizzabile dal 1° luglio 2020 e fino al 31 dicembre 2021 (in luogo del 30 giugno 2021 precedentemente prorogato dal decreto-legge n. 137 del 28 ottobre 2020, cosiddetto decreto “Ristori”), una sola volta, da un solo componente per nucleo familiare, ed è attribuito:

nella misura massima di 500,00 euro per ogni nucleo familiare composto da tre o più persone,

l’importo del quale diminuisce per nuclei familiari più ristretti, ovvero:

per nuclei familiari composti da due persone il credito scende a 300,00 euro

per nuclei familiari composti da una persona il credito scende a 150,00 euro

Il beneficio è fruibile esclusivamente:

nella misura dell’80%, d’intesa con il fornitore del servizio, sotto forma di sconto sul corrispettivo dovuto;

Prenota i tuoi eventi da Luis Cafè

visita il sito e scoprirai tante novità per l'estate 2021 www.otticasparago.it

il restante 20% è riconosciuto in forma di detrazione di imposta;

può essere utilizzato da un solo componente del nucleo familiare, anche diverso dalla persona che lo ha richiesto;

deve essere speso in un’unica soluzione, presso un’unica struttura turistica ricettiva in Italia (albergo, campeggio, villaggio turistico, agriturismo e bed & breakfast).

Il bonus può essere speso in Italia nelle strutture che svolgono attività turistico ricettive. A titolo esemplificativo e non esaustivo, si tratta delle attività corrispondenti ai codici ATECO 55:

55.10 ALBERGHI E STRUTTURE SIMILI

55.10.00 Alberghi, resort, motel, aparthotel (hotel&residence), pensioni, hotel attrezzati per ospitare conferenze (inclusi quelli con fornitura di alloggio e somministrazione di pasti e bevande)

55.20 ALLOGGI PER VACANZE E STRUTTURE PER BREVI SOGGIORNI

55.20.10 Villaggi turistici

55.20.20 Ostelli della gioventù

55.20.30 Rifugi di montagna, inclusi quelli con attività mista di fornitura di alloggio e somministrazione di pasti e bevande

55.20.40 Colonie marine e montane

55.20.50 Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence, alloggio connesso alle aziende agricole

55.20.51 Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence

fornitura di alloggio di breve durata presso: chalet, villette e appartamenti o bungalow per vacanze

cottage senza servizi di pulizia

55.20.52 Attività di alloggio connesse alle aziende agricole

Può essere speso anche presso strutture ricettive che svolgono attività stagionale, e anche in questo caso, le imprese turistico ricettive e gli agriturismi devono essere in possesso dei titoli previsti dalle norme nazionali e regionali per l’esercizio dell’attività (per gli agriturismi il riferimento è la legge n. 96/2006).

E.N.

Per conoscere gli autori di News & Social clicca qui http://newsesocila.it/autori/